首页 > 报社登报费用 > 股东会公告刊登 > 登报广告-证交法/证券交易法刊登

相关连结:https://www.taiwanad.com.tw/hot_cg76007.html

登报广告-证交法/证券交易法刊登

报纸广告刊登,登报公告,减资公告,报纸广告,召开股东会公告,股东常会公告,登报报纸广告,股东公告,股东提案公告,广告登报,股东会公告,股东临时会公告,刊登报纸广告,现金增资公告广告登报公告服务内容

计画公听会,会员招募登报,合并债权公告,区公所公告,政府标售,校长主任(甄选/遴选/储训)公告,登报声明作废,办理公司清算,登报催告过户,股东公告等刊登广告。您可登载便宜的全省版报纸,也可刊载联合报、自由时报之全国版或地方版报纸刊登;但价格会有所差异。刊登报社:联合报、经济日报、太平洋日报、都会时报、自由时报等报头广告、声明启事、全国公告、分类广告等报纸广告登刊

报社广告登报价格、价钱、费用及流程

建议您先传真或mail〔手机拍照或扫描〕,并留下联络方式。

欢迎同行或相关行业长期配合,自行完稿另有折扣优惠〔请拨专线电话〕。

亦欢迎个人或公司委刊报纸广告,有专人会与您联系并给您优惠的报价〔请拨总机转分机〕。

报纸刊登广告服务中心

总机:02-22608916(代表号) 转分机或9由客服人员为您处理

专线:02-23395714曾经理

传真:02-22660730、02-23395719

信箱:taiwanad.tw@gmail.com

服务时间:周一至周五09:00-18:00

证券交易法第43-1条

任何人单独或与他人共同取得任一公开发行公司已发行股份总额超过百分之十之股份者,应於取得后十日内,向主管机关申报其取得股份之目的、资金来源及主管机关所规定应行申报之事项;申报事项如有变动时,并随时补正之。

不经由有价证券集中交易市场或证券商营业处所,对非特定人为公开收购公开发行公司之有价证券者,除左列情形外,应先向主管机关申报并公告后,始得为之:

一、公开收购人预定公开收购数量,加计公开收购人与其关系人已取得公开发行公司有价证券总数,未超过该公开发行公司已发行有表决权股份总数百分之五。

二、公开收购人公开收购其持有已发行有表决权股份总数超过百分之五十之公司之有价证券。

三、其他符合主管机关所定事项。

任何人单独或与他人共同预定取得公开发行公司已发行股份总额达一定比例者,除符合一定条件外,应采公开收购方式为之。

依第二项规定收购有价证券之范围、条件、期间、关系人及申报公告事项与前项之一定比例及条件,由主管机关定之。

初次取得申报:单独或与他人共同取得公开发行公司已发行股份总额超过10%,取得之翌日起算10日内检附公告报纸及向金管会办理书面申报。

证券交易法第43条之1第1项取得公开发行公司股份,取得后10日内报纸公告,及申报下列事项:

1.取得人基本资料,取得人为公司者,应列明其持股5%以上之股东或直接、间接对於持股5%以上之人具有控制权者之基本资料。

2.申报时取得股份总额及百分比。

3.取得方式及日期。

4.取得目的。

5.资金来源明细。

6.取得股份超过10%前6个月之交易明细。

7.预计一年内再取得股份数额。

8.有无股权行使计画,如有,填报计画内容。

9.取得人为金融控股公司,且被取得股份之公司为金融机构者,取得人之子公司及关系企业持有被取得公司之股权情形。

10.其他主管机关规定应行申报事项。

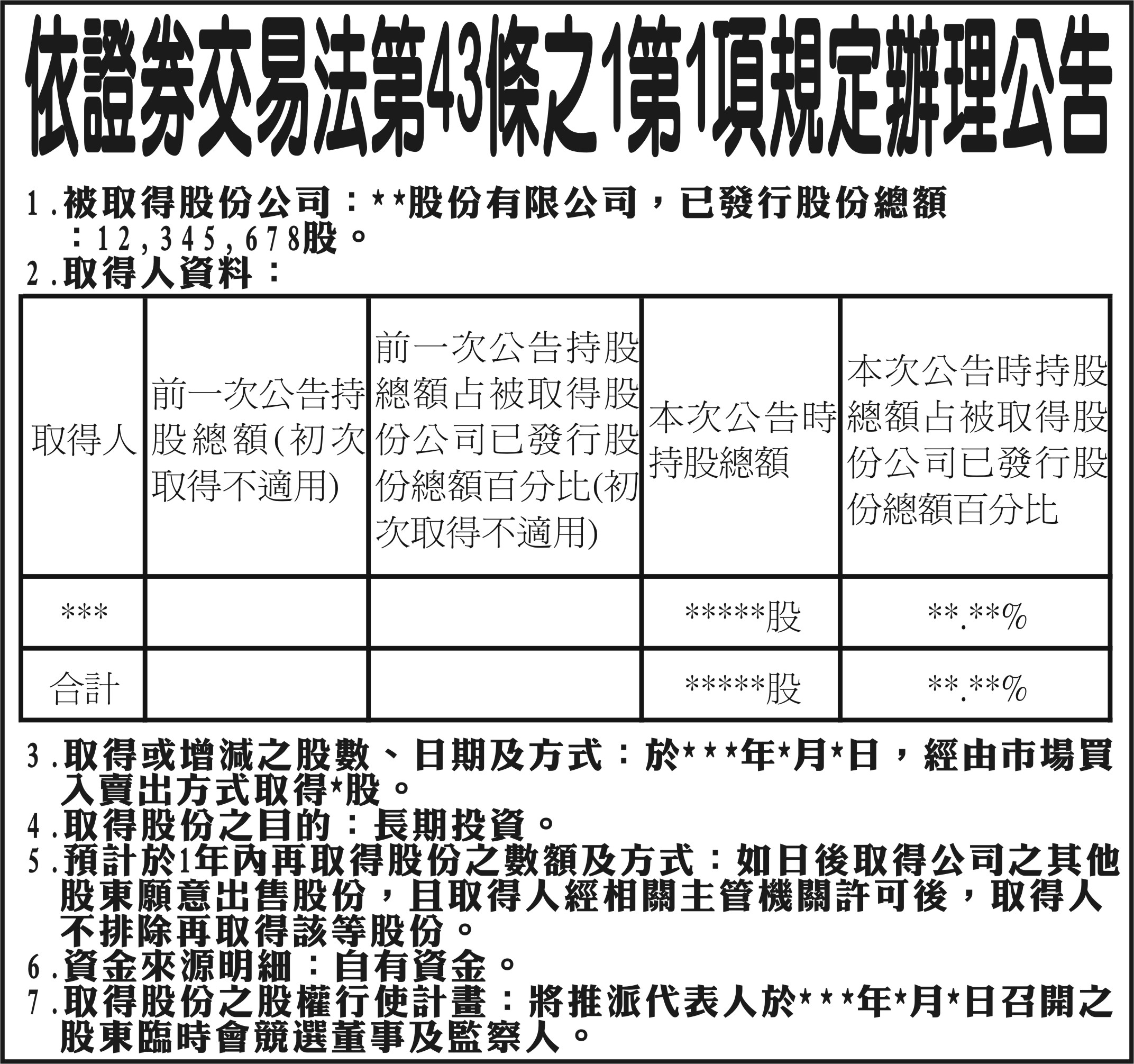

**依证券交易法第43条之1第1项规定办理公告

主旨:兹依证券交易法第43条之1第1项规定办理公告

1.被取得股份公司:**股份有限公司,已发行股份总额:12,345,678股。

2.取得人资料:

取得人:**股份有限公司。

本次公告时持股总额:*。

本次公告时持股总额占被取得股份公司已发行股份总额百分比:*%。

3.取得或增减之股数、日期及方式:於100年*月*日,经由市场买入卖出方式取得*股。

4.取得股份之目的:长期投资。

5.预计於1年内再取得股份之数额及方式:如日后取得公司之其他股东愿意出售股份,且取得人经相关主管机关许可后,取得人不排除再取得该等股份。

6.资金来源明细:自有资金。

7.取得股份之股权行使计画:将推派代表人於100年*月*日召开之股东临时会竞选董事及监察人。

变动取得申报:取得人依证交法第43条之1第1项规定申报事项发生变动,事实发生之日起2日内检附公告报纸及向金管会办理书面申报。

1.所持股份数额增、减数量达该公开发行公司已发行股份总额1%。

2.取得人为公司者,其持股5%以上之股东或直接、间接对於持股5%以上之人具有控制权者。

3.取得目的。

4.资金来源。

5.预计一年内再取得股份数额。

6.股权行使计画内容。

7.本次与前一次申报持股总额之变动情形。

8.其他主管机关规定应行申报事项。

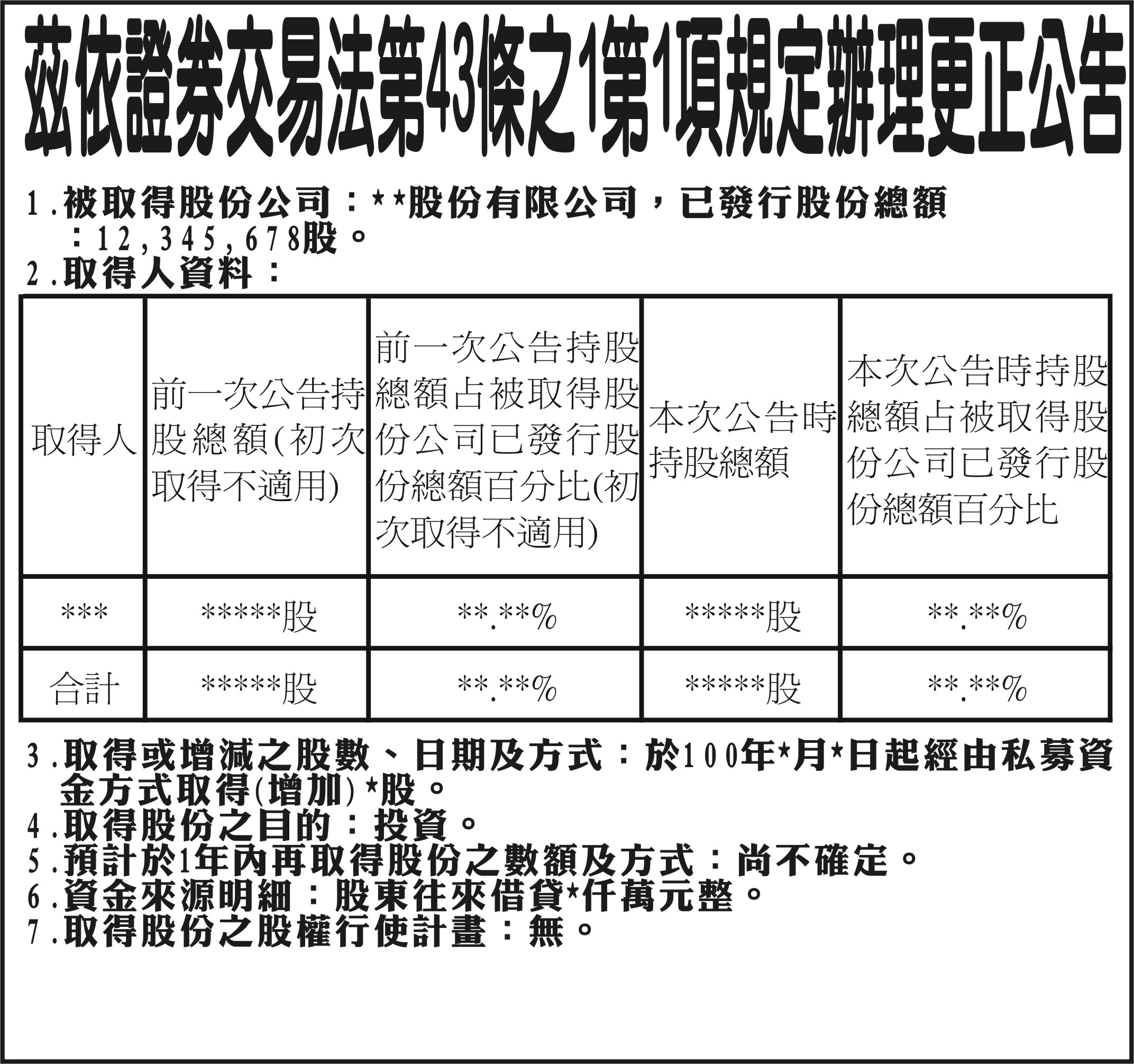

兹依证券交易法第43条之1第1项规定办理更正公告

1.被取得股份公司:**股份有限公司,已发行股份总额:12,345,678股。

2.取得人资料:

取得人:**股份有限公司

前一次公告持股总额(初次取得不适用):*股。

前一次公告持股总额占被取得股份公司已发行股份总额百分比(初次取得不适用):*%。

本次公告时持股总额*股。

本次公告时持股总额占被取得股份公司已发行股份总额百分比:*%

3.取得或增减之股数、日期及方式:於100年*月*日起经由私募资金方式取得(增加)*股。

4.取得股份之目的:投资。

5.预计於1年内再取得股份之数额及方式:尚不确定。

6.资金来源明细:股东往来借贷*仟万元整。

7.取得股份之股权行使计画:无。